카카오뱅크 적금 풍차돌리기

풍차돌리기 적금 2 년차

자유적금

적금 추천

예금 적금 차이

적금 종류

예금 풍차돌리기 후기

적금 이자

주제에 대한 기사를 찾고 있습니까 “풍차 돌리기 적금“? 웹사이트에서 이 주제에 대한 전체 정보를 제공합니다 c2.castu.org 탐색에서: 974 사진을 다운로드할 수 있는 최고의 웹사이트. 바로 아래에서 이 주제에 대한 자세한 답변을 찾을 수 있습니다. 찾고 있는 주제를 더 잘 이해하려면 끝까지 읽으십시오.

이미지를 휴대폰에 다운로드하려면 이미지를 2초 동안 두 번 클릭한 다음 “이미지 다운로드” 다운로드를 선택하여 이미지를 다운로드할 수 있습니다.

컴퓨터에서 이미지를 다운로드하려면 이미지를 클릭한 다음 “다른 이름으로 이미지 저장”을 선택하여 다운로드할 수 있습니다.

Table of Contents

풍차 돌리기 적금 주제와 관련된 상위 138 이미지

주제 풍차 돌리기 적금 와 관련된 34 개의 이미지가 있습니다.

1,000원 짜리 26주적금으로 338만 원 만드는 법

- Image source: www.kakaobank.com

- Views: 44656

- Publish date: 15 minute ago

- Downloads: 96067

- Likes: 4491

- Dislikes: 7

카카오뱅크 26주적금은 예금자보호상품입니다. 이 예금은 예금자보호법에 따라 예금보험공사가 보호하되, 보호한도는 본 은행에 있는 귀하의 모든 예금보호 대상 금융상품의 원금과 소정의 이자를 합하여 1인당 “최고 5천만원”이며, 5천만원을 초과하는 나머지 금액은 보호하지 않습니다.

💡 금리가 빠르게 오르는 요즘, 예적금 만한 재테크가 없죠. 적금으로 목돈을 빨리 만들고 싶다면? 오늘 알려 드리는 이 방법에 도전해 보세요. 1년 간 1,000원 짜리 26주적금으로 338만 원을 만들 수 있어요. 비결은 새로워진 26주적금의 금리에 있어요.

26주적금은 매주 저금액을 늘려, 도전하는 마음으로 저금하는 상품입니다. 새로워진 26주적금에선 자동이체를 연속으로 성공하면 높은 우대금리를 받을 수 있어요. 기본 연 3.5%로 시작해, 7주차에 연 1%p, 26주차에 +연 2.5%p, 총 연 7%에 달하죠.

1억 있다면… 매월 1000만원씩 ‘예금 풍차돌리기’ 해보세요 – 조선일보

1억 있다면 매월 1000만원씩 예금 풍차돌리기 해보세요 한화생명 은퇴백서 금리상승기 은퇴 생활자금 마련은

- Image source: www.chosun.com

- Views: 76861

- Publish date: 53 minute ago

- Downloads: 7749

- Likes: 8392

- Dislikes: 8

사회초년생이 적금으로 매달 보너스를 만드는 방법, 풍차돌리기

사회초년생이 적금으로 매달 보너스를 만드는 방법, 풍차돌리기 일반적인 적금 및 예금 드는 방법 보통 적금이나 예금을 들 때 어떻게 가입하시나요? 크게 두 가지로 생각할 수 있는데요, 첫 번째는 월급의 일부를 하나의 계좌에 적금을 붓는다. 두 번째는 월급의 일부를 여러 계좌에 쪼개서 적금을 붓는다. 만약 월급이 200만원이라고 했을 때 100만원을 생활비로 쓰고 나머지 100만원을 적금에 넣는다고 하면 첫 번째 방법으로 적금을 넣는 사람은 100만원짜리 적금을 1년 내지 2년으로 가입할 것입니다. 두 번째 방법으로는 1 : 3 : 3 또는 2 : 3 : 5로 쪼개서 단기용 중기용 장기용으로 나눠서 가입할 것입니다. 물론 적금을 드냐 안 드냐의 관점에서는 어떤 방식으로든 적금을 들었다는 게 중요합니다. 하지..

- Image source: khann.tistory.com

- Views: 92838

- Publish date: 6 hours ago

- Downloads: 63719

- Likes: 52

- Dislikes: 1

단계적으로 적금으로는 매달 25,000이라는 소액으로 계속 시스템을 유지하고 있고 카카오뱅크와 케이뱅크의 “자동이체”와 “자동 재예치” 기능을 이용해서 알아서 빠져나가고 1년이지나면 바로 재예치가 되어 따로 신경을 쓰지 않아도됩니다. (적금의 경우 작은 금액이라 모으는데에 의미를 두어 이자는 신경쓰지 않습니다.)

이렇게 적은 금액으로 시작한 풍차적금을 30년 40년 은퇴 후 쓸 자금으로 생각하고 10년 20년 꾸준히 이어나갈 경우 적은 이자지만 복리효과로 왠만한 보험상품보다 더 괜찮은 수익률을 발생시킵니다.

이럴때 이렇게 풍차적금으로 월급외의 현금흐름을 만들어 놓으면 매달 만기된 돈으로 투자를 할 수도 있습니다. 그러면 월급은 건들지 않고 적금을 따로 깨야된다는 리스크도 없습니다.

풍차돌리기 : 구르는 돈에는 이끼가 낀다

풍차돌리기 : 구르는 돈에는 이끼가 낀다 ■ 첨부파일(액셀파일) 저번주에 소개드렸던 모네타를 통해서 가장 높은 금리의 저축상품을 찾았습니다. 그 다음 단계는 이 상품을 어떻게 활용하느냐인데요. 저는 남극성님의 구르는 돈에는 이끼가 낀다를 추천드립니다. 적금풍차돌리기의 끝판왕입니다. 통계학전공의 저자인만큼 같은 금리로 최대의 이자를 받을 수 있는 방법을 찾아냅니다. 앨리스, 선납, 조커 등의 개념이 나옵니다. 저금리 시대에 적금풍차돌리기는 옛말이 되어버려 모르시는 분들을 위해서 설명하자면, 매달 1년짜리 적금통장을 만듭니다. 그렇게되면 12개월째 되는 달에 12개의 통장에 적금을 넣게 되고요. 1년이 지나면, 만기가 됩니다. 또, 다시 그 금액과 저축액을 포함하여 저축을 합니다. 이 방법의 장점은 1년은 ..

- Image source: fl400.tistory.com

- Views: 15247

- Publish date: 58 minute ago

- Downloads: 75560

- Likes: 9220

- Dislikes: 4

저번주에 소개드렸던 모네타를 통해서 가장 높은 금리의 저축상품을 찾았습니다. 그 다음 단계는 이 상품을 어떻게 활용하느냐인데요. 저는 남극성님의 구르는 돈에는 이끼가 낀다를 추천드립니다. 적금풍차돌리기의 끝판왕입니다. 통계학전공의 저자인만큼 같은 금리로 최대의 이자를 받을 수 있는 방법을 찾아냅니다. 앨리스, 선납, 조커 등의 개념이 나옵니다. 저금리 시대에 적금풍차돌리기는 옛말이 되어버려 모르시는 분들을 위해서 설명하자면, 매달 1년짜리 적금통장을 만듭니다. 그렇게되면 12개월째 되는 달에 12개의 통장에 적금을 넣게 되고요. 1년이 지나면, 만기가 됩니다. 또, 다시 그 금액과 저축액을 포함하여 저축을 합니다. 이 방법의 장점은 1년은 힘들어도, 다음해부터는 만기가 매달도래해서 저축이 재밌어진다는 것입니다. 더불어 복리효과가 생기면서, 월불입금이 커지게됩니다. 책을 감명깊게 읽고 찾게 된 액셀자료인데요. 출처를 남기고 싶지만, 너무 오래된 자료라 결국 못찾았습니다. 작성하고 공유해주신 분께 감사드립니다. 조금더 쉽게 이해할 수 있도록, 일부 수정하였습니다.

황금색으로 칠한 부분이 월저축가능한 금액입니다. 이 금액을 아래 연녹색의 칸(앨리스)의 갯수만큼 나눕니다. 이 금액이 저축통장을 만들때 월납입금액이 됩니다. 맨 위에도 황금색으로 이율을 표시해두었습니다. 해당 적금의 금리를 입력해주시면, 아래 계좌당 이자가 계산됩니다. 보시는 바와 같이 1년차는 76,923원을 납입하다가, 2년차에는 156,644원을, 5년차에는 324,893원을 납입합니다. 결과는 위에 진한 녹색으로 표시했습니다. 여러분도 직접해보시면 좋을 것 같습니다.

2.15 청약.달서 푸르지오 시그니처.분양가.평면도.중도금대출

예적금을 이용한 재테크: 풍차돌리기의 장단점 – 밸류챔피언

예적금의 재테크 수단인 풍차돌리기를 밸류챔피언이 자세히 살펴봤습니다. 새로 재테크를 시작하고 계시다면 풍차돌리기의 장단점에 대해 자세히 읽어보세요.

- Image source: www.valuechampion.co.kr

- Views: 72831

- Publish date: 54 minute ago

- Downloads: 54703

- Likes: 6859

- Dislikes: 10

Advertiser Disclosure: ValueChampion is a free source of information and tools for consumers. Our site may not feature every company or financial product available on the market. However, the guides and tools we create are based on objective and independent analysis so that they can help everyone make financial decisions with confidence. Some of the offers that appear on this website are from companies which ValueChampion receives compensation. This compensation may impact how and where offers appear on this site (including, for example, the order in which they appear). However, this does not affect our recommendations or advice, which are grounded in thousands of hours of research. Our partners cannot pay us to guarantee favorable reviews of their products or services

We strive to have the most current information on our site, but consumers should inquire with the relevant financial institution if they have any questions, including eligibility to buy financial products. ValueChampion is not to be construed as in any way engaging or being involved in the distribution or sale of any financial product or assuming any risk or undertaking any liability in respect of any financial product. The site does not review or include all companies or all available products.

보통 정기적금 상품은 예치기간이 늘어날 수록 금리가 더 높아집니다. 예를들어 2년 정기적금은 풍차돌리기가 제안하는 1년 적금보다 더 높은 금리를 제공합니다. 때문에 제일 높은 이자를 거두고 싶다면 풍차돌리기는 효율적이지 않을 수 있습니다. 예를들어 2020년초 1년평균 적금금리는 2.17%이고 3년 평균금리는 2.27%입니다. 1년만기 적금에 매월10만원을 납입하여 원금과 이자를 세 차례 재투자하면 3년 뒤 원금과 이자 총 3백68만5,295원이 적립됩니다. 이에 비해 3년만기의 적금은 총 3백72만5,985원을 돌려 받아 소득에 4만원이 넘는 차이가 납니다. 이 차이는 적금 금액이 높을수록 차이거 커지고, 특히 저금리 시장인 상황에선 단기상품이 장기상품보다 더 높은 금리를 제공할 수도 있기 때문에 고시된 금리를 확인하셔야 됩니다.

적금 풍차돌리기 10만원씩 알아보자 : 네이버 포스트

적금 풍차돌리기 10만원씩 알아보자 안녕하세요 여러분~ 비가 내리고 있는 금요일 오후입니다. 다들 많이…

- Image source: post.naver.com

- Views: 98355

- Publish date: 3 minute ago

- Downloads: 11284

- Likes: 7398

- Dislikes: 8

#적금풍차돌리기10만원씩

좋아요 한 사람 보러가기

#적금풍차돌리기하는법

1억 있다면… 매월 1000만원씩 ‘예금 풍차돌리기’ 해보세요 – 조선일보

1억 있다면 매월 1000만원씩 예금 풍차돌리기 해보세요 한화생명 은퇴백서 금리상승기 은퇴 생활자금 마련은

- Image source: www.chosun.com

- Views: 96319

- Publish date: 22 minute ago

- Downloads: 28233

- Likes: 8282

- Dislikes: 4

- Image source: sonjidory.com

- Views: 38453

- Publish date: 42 minute ago

- Downloads: 44871

- Likes: 1340

- Dislikes: 10

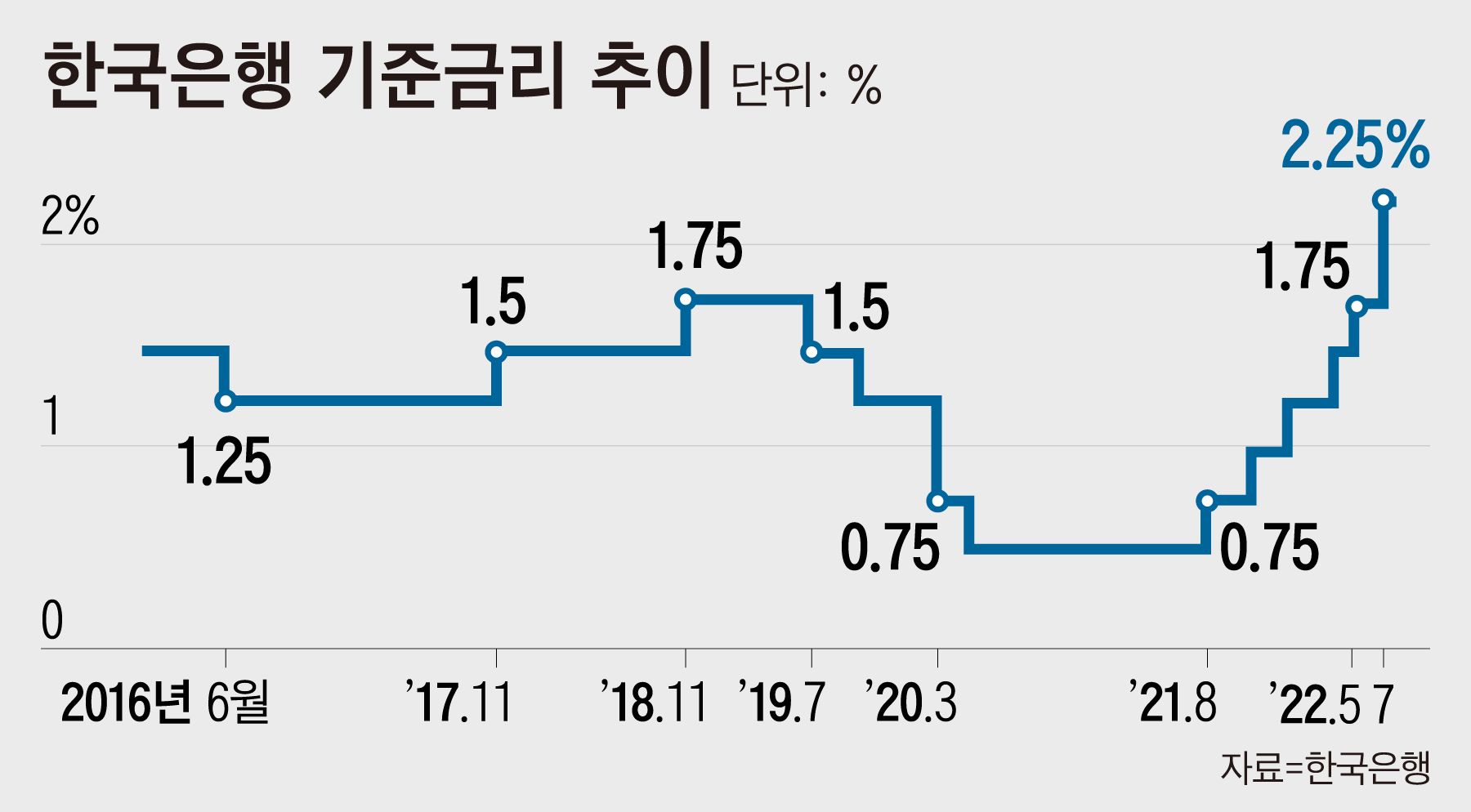

특판 적금 들려고 새벽 줄서고 ‘광클’ 전쟁, 풍차돌리기도

━ 고금리 시대 진풍경 “새벽 1시 넘어서 도착했는데 앞에 3명 있었다.” “새벽 5시에 갔는데 이미 마감. 한밤중에 와야 한다는 말이 그냥 뜬소문이 아니었네요.” “실패했습니다. 새벽 6시에 대기 타러 갔는데. 그나마 21번째가 아니었던 것이 얼마나 정신건강에 위안이 되던지요. ㅋㅋ(웃음)” 지난달 광주광역시 새마을금고에서 판매한 연

- Image source: v.daum.net

- Views: 82013

- Publish date: 2 hours ago

- Downloads: 14308

- Likes: 9861

- Dislikes: 7

정기 예·적금을 동시에 굴리는 효과를 얻을 수 있는 ‘선납이연’도 요즘 널리 활용되고 있다. 정기 예·적금은 약정한 월 납입액을 미리 내면 ‘선납 일수’가 생기고, 지연하면 ‘이연 일수’가 발생한다. 이 선납일자와 이연일자를 맞추면 매월 정해진 날에 불입하지 않아도 약정된 금리를 받을 수 있다. 대표적인 방식이 6-5-1 방식이다. 이를테면 1200만원의 목돈이 있다고 치자. 계좌개설 첫날에는 6회분인 600만원을 한꺼번에 저축한다. 7번째 달에는 100만원을 저축한다. 나머지 500만원은 만기일 전날에 한꺼번에 입금한다. 이때 첫날 저축하고 남은 600만원은 파킹통장에 넣거나 6개월짜리 예금에 가입하면 이자를 추가로 챙길 수 있다. 첫달에 100만원을 넣고 7개월차에 11개월치를 넣는 ‘1-11’ 방식도 있다. 다만 선납 이연 적용 조항은 상품마다 다를 수 있어 가입전 문의하는 것이 좋다. 매일매일 부자로 나아가는 길을 꿈을 꿈꾼다는 ‘짠테크족’인 이현주(가명·34)씨는 “그깟 이자가 얼마나 차이 있겠느냐고 할 수 있겠지만, 작은 돈의 위대함을 느껴가는 과정”이라며 “고금리 예·적금에 가입할 때 선납이연이 가능한지도 필수로 체크하고 있다”고 전했다.

파킹통장의 반란도 주목할 만하다. 최근 고금리 예·적금에는 돈이 몰리고 있지만, 저원가성예금(요구불예금)에서는 돈이 빠져나가고 있다. 지난달 말 기준 국내 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 요구불예금 잔액은 전월 대비 13조6794억원 줄었다. 전달에도 36조원 감소한 바 있다. 이러한 저원가성예금은 자금 조달 비용을 낮춰주는 핵심예금이라 은행권엔 비상이 걸렸다. 이로 인해 파킹통장의 금리가 급등하는 추세다. 파킹(parking) 통장이란, 주차장에 차를 잠깐 주차하듯 단기간 자금을 굴릴 수 있는 통장을 의미한다. 별다른 조건 없이 하루만 맡겨도 이자를 지급한다. 파킹통장은 0.1% 수준으로 이자가 거의 없다시피 했지만, 올 들어 예금 뺨치는 금리의 상품이 줄을 잇고 있다. 현재 파킹통장 최고금리는 3.3%다. OK저축은행이 ‘OK세컨드통장’으로 1000만원 한도에서 제공한다. 금리 인상폭도 가파르다. 은행은 물론 상호저축은행, 인터넷전문은행까지 금리경쟁이 벌어지면서 단번에 금리를 1%포인트씩 올리기도 한다. SBI저축은행은 21일부터 ‘사이다뱅크 입출금통장’의 금리를 기존 2.2%에서 3.2%(1억원 이하)로 1%포인트 높였다.

최근 시중은행의 정기예금 금리도 급격히 높아졌다. 19일 기준 정기예금 중 금리가 가장 높은 우리은행의 ‘WON기업정기예금’은 조건 없이 4.24%의 이자를 준다. 이 은행의 개인고객 대상인 ‘플러스예금’도 최고 3.89%(1년 만기)의 금리를 자랑한다. 기업은행의 ‘IBK첫만남통장’은 100만원 이상 1000만원 한도로 연 3.9%(1년 만기)의 이자를 지급한다. 이러한 금리 수준은 저축은행·상호금융과 비슷하거나 때로 역전이 된 모양새다. 현재 저축은행 중 최고 금리는 SBI저축은행의 복리정기예금으로 최고 4.2%의 금리를 적용한다. 기본금리 4%에, 12개월경과 시 0.2%포인트의 우대금리를 더해준다. 동양저축은행의 정기예금은 조건없이 4.15%(1년 만기)의 이자를 준다. 특히 조건 없는 특판 상품은 ‘한정판’ 명품처럼 귀한 대접을 받는다. 주로 각 지역의 신협·새마을금고·농협 등에서 특판으로 선보이고 있다. 100억원, 200억원 등 한도 소진 시 종료되기에 발 빠른 대응은 필수다. 이런 특판족을 겨냥해 최근 온라인 커뮤니티나 유튜브에선 ‘특판 실패없이 가입하기’ ‘최신 고금리 특판 정보’가 인기 콘텐트로 떠올랐다.

예금 풍차돌리기 알아보자 : 네이버 포스트

예금 풍차돌리기 알아보자 안녕하세요 여러분! 다들 좋은 하루 보내고 계신가요? 벌써 시간이 이렇게 흐…

- Image source: post.naver.com

- Views: 80594

- Publish date: 7 hours ago

- Downloads: 82190

- Likes: 2744

- Dislikes: 10

좋아요 한 사람 보러가기

#예금적금풍차돌리기

이전화면으로 가기

사회초년생이 적금으로 매달 보너스를 만드는 방법, 풍차돌리기

사회초년생이 적금으로 매달 보너스를 만드는 방법, 풍차돌리기 일반적인 적금 및 예금 드는 방법 보통 적금이나 예금을 들 때 어떻게 가입하시나요? 크게 두 가지로 생각할 수 있는데요, 첫 번째는 월급의 일부를 하나의 계좌에 적금을 붓는다. 두 번째는 월급의 일부를 여러 계좌에 쪼개서 적금을 붓는다. 만약 월급이 200만원이라고 했을 때 100만원을 생활비로 쓰고 나머지 100만원을 적금에 넣는다고 하면 첫 번째 방법으로 적금을 넣는 사람은 100만원짜리 적금을 1년 내지 2년으로 가입할 것입니다. 두 번째 방법으로는 1 : 3 : 3 또는 2 : 3 : 5로 쪼개서 단기용 중기용 장기용으로 나눠서 가입할 것입니다. 물론 적금을 드냐 안 드냐의 관점에서는 어떤 방식으로든 적금을 들었다는 게 중요합니다. 하지..

- Image source: khann.tistory.com

- Views: 91767

- Publish date: 7 hours ago

- Downloads: 38197

- Likes: 8458

- Dislikes: 7

단계적으로 적금으로는 매달 25,000이라는 소액으로 계속 시스템을 유지하고 있고 카카오뱅크와 케이뱅크의 “자동이체”와 “자동 재예치” 기능을 이용해서 알아서 빠져나가고 1년이지나면 바로 재예치가 되어 따로 신경을 쓰지 않아도됩니다. (적금의 경우 작은 금액이라 모으는데에 의미를 두어 이자는 신경쓰지 않습니다.)

이렇게 적은 금액으로 시작한 풍차적금을 30년 40년 은퇴 후 쓸 자금으로 생각하고 10년 20년 꾸준히 이어나갈 경우 적은 이자지만 복리효과로 왠만한 보험상품보다 더 괜찮은 수익률을 발생시킵니다.

이럴때 이렇게 풍차적금으로 월급외의 현금흐름을 만들어 놓으면 매달 만기된 돈으로 투자를 할 수도 있습니다. 그러면 월급은 건들지 않고 적금을 따로 깨야된다는 리스크도 없습니다.

비디오 풍차 돌리기 적금 적금 풍차돌리기 완벽 정리! 엑셀 파일까지 드립니다

- Source: Youtube

- Views: 102357

- Date: 10 hours ago

- Download: 91960

- Likes: 2087

- Dislikes: 4

주제에 대한 관련 정보 풍차 돌리기 적금

Bing에서 풍차 돌리기 적금 주제에 대한 최신 정보를 볼 수 있습니다.

카카오뱅크 적금 풍차돌리기

풍차돌리기 적금 2 년차

자유적금

적금 추천

예금 적금 차이

적금 종류

예금 풍차돌리기 후기

적금 이자

주제에 대한 기사 보기를 마쳤습니다 풍차 돌리기 적금. 이 기사가 유용했다면 공유하십시오. 매우 감사합니다.

카카오뱅크 적금 풍차돌리기

풍차돌리기 적금 2 년차

자유적금

적금 추천

예금 적금 차이

적금 종류

예금 풍차돌리기 후기

적금 이자