국채금리 상승 요인

미국채 금리 상승 의미

국채금리 하락 의미

영국 국채금리 상승 의미

국채금리 뜻

10년물 국채금리 의미

장기국채금리 상승 의미

미국 2년물 국채 금리 의미

주제에 대한 기사를 찾고 있습니까 “국채 금리 상승 의미“? 웹사이트에서 이 주제에 대한 전체 정보를 제공합니다 c2.castu.org 탐색에서: c2.castu.org/blog. 바로 아래에서 이 주제에 대한 자세한 답변을 찾을 수 있습니다. 찾고 있는 주제를 더 잘 이해하려면 끝까지 읽으십시오.

이미지를 휴대폰에 다운로드하려면 이미지를 2초 동안 두 번 클릭한 다음 “이미지 다운로드” 다운로드를 선택하여 이미지를 다운로드할 수 있습니다.

컴퓨터에서 이미지를 다운로드하려면 이미지를 클릭한 다음 “다른 이름으로 이미지 저장”을 선택하여 다운로드할 수 있습니다.

종합적으로 최근 국채금리의 상승이 인플레이션 우려에 따른 시장 충격(inflation tantrum)으로 이해되고 있으나 본질적으로는 대규모 재정확대에 의해 파급된 시장 불안(fiscal tantrum)이며 금년 들어 발생한 기대 인플레이션의 지속적인 상승은 재정확대의 결과로 이해하는 …금리는 기업의 생산원가에 포함되므로 금 리가 올라가면 제품가격이 오르게 된다. 반면 금리상승은 경제활동을 위축시켜 물 건에 대한 수요를 줄임으로써 오히려 물가를 하락시키는 요인도 된다.

Table of Contents

국채 금리 상승 의미 주제와 관련된 상위 109 이미지

주제 국채 금리 상승 의미 와 관련된 50 개의 이미지가 있습니다.

미국 국채 10년물 금리 상승의 의미와 주가와의 관계 | e노하우

2021년 초 미국 국채 10년물 금리가 오르자 주가가 하락했다. 경기 회복 신호라면 주가가 올라야 정상이지만, 다소 가파르게 오르는 금리에 시장은 불안함을 드러낸 것이다. 미 장기 국채 금리 상승에는 어떤 의미가 있을까?

- Image source: eknowhow.kr

- Views: 27076

- Publish date: 3 hours ago

- Downloads: 73570

- Likes: 1933

- Dislikes: 7

그러나 여기서 멈추면 안됩니다. 금리 인상(상승)이라고 해서 다 같은 금리 상승이 아니기 때문입니다. 금리가 올라도 주가가 오르는 경우가 있습니다. 일단 금리가 오르는 일반적인 경우를 알아본 후 어떤 경우에 금리가 오를 때 주가도 따라 오르는지 확인하겠습니다.

신용위험 증가나 기대 인플레이션 율 상승으로 인한 금리 인상과 달리 투자 수요가 증가하여 금리가 오르는 경우는 경기가 좋은 흐름을 보일 때입니다. 같은 금리 인상이라도 이때는 주가도 동반 상승할 가능성이 높습니다. 경기가 좋으면 주가도 오르니까요.

시장 금리의 변동은 경기 흐름과도 밀접한 관련이 있습니다. 그런데 2021년 2월과 3월에 있었던 미국 10년 만기 국채 금리 상승과 주가의 움직임은 교과서에서 이야기 하는 금리와 주가의 움직임과는 조금 다른 면이 있습니다.

[½±°Ô ¼³¸í µå¸±°Ô¿ä] – ±¹Ã¤±Ý¸® »ó½ÂÀÇ Àǹ̴Â?

- Image source: ecodemy.cafe24.com

- Views: 89771

- Publish date: 2 hours ago

- Downloads: 73914

- Likes: 8440

- Dislikes: 7

![쉽게 설명 드릴게요] - 국채금리 상승의 의미는?](https://ecodemy.cafe24.com/nbup1.jpg)

µû¶ó¼ ´ëÇѹα¹ Á¤ºÎ´Â ½±°Ô µ·À» ºô¸± ¼ö°¡ ¾ø½À´Ï´Ù. °æÁ¦°¡ ¸¹ÀÌ ¾ÆÇà ¶§´Â ÀÌÀÚ¸¦ ¾ÆÁÖ Âñ²û Áشٰí Çصµ ¼·Î µ·À» ºô·ÁÁÖ·Á°í Çߴµ¥, °æÁ¦°¡ Àß³ª°¡´Â Áö±ÝÀº »ç¶÷µéÀÌ °Åµé¶° º¸Áöµµ ¾Ê½À´Ï´Ù. ÁÖ½ÄÅõÀÚ¸¦ Çϸé ÇÏ·ç¾Æħ¿¡ ¼ö½Ê%ÀÇ ¼öÀÍÀ» ¿Ã¸± ¼ö ÀÖ½À´Ï´Ù. ±×·±µ¥ ÀÌÀÚ¸¦ ´«²Å ¸¸Å¸¸ ¹Þ°í µ·À» ºô·ÁÁÙ ¼ö´Â ¾ø½À´Ï´Ù.

ÀÌÀ¯´Â °£´ÜÇÕ´Ï´Ù. °æÁ¦°¡ ¸¹ÀÌ ¾ÆÇ ¸¸Å ´Ù¸¥ »ç¶÷ÇÑÅ× µ·À» ºô·ÁÁÖ¸é ¶¼¾î¸ÔÈú È®·üÀÌ ³ô½À´Ï´Ù. ÇÏÁö¸¸ ´ëÇѹα¹ Á¤ºÎ°¡ µ·À» ¶¼¾î¸Ô°í ¾ß¹ÝµµÁÖ ÇÒ °¡´É¼ºÀÇ °ÅÀÇ ¾ø½À´Ï´Ù. µû¶ó¼ °æÁ¦°¡ ¾ÆÇà ¶§´Â ÀÌÀÚ¸¦ ¾ÆÁÖ Áú²û Áشٰí Çصµ ´ëÇѹα¹ Á¤ºÎ¿¡°Ô µ·À» ¼·Î ºô·ÁÁÖ°Ú´Ù°í ÇÕ´Ï´Ù.

¿©±â¼ ¿ì¸®´Â ±¹Ã¤±Ý¸® »ó½ÂÀÇ Àǹ̸¦ ½±°Ô ¾Ë ¼ö ÀÖ½À´Ï´Ù. ±¹Ã¤±Ý¸®°¡ »ó½ÂÇÏ°í ÀÖ´Ù´Â °ÍÀº ±×¸¸Å °æÁ¦°¡ Àß ³ª°¡°í ÀÖ´Ù´Â À̾߱âÀÔ´Ï´Ù. °æÁ¦°¡ Àß³ª°¡¸é Àß ³ª°¥¼ö·Ï ´ëÇѹα¹ Á¤ºÎ´Â µ·À» ºô¸®±â°¡ Èûµé¾î Áö°í, ±× °á°ú ±¹Ã¤±Ý¸®´Â »ó½ÂÇÏ°Ô µÇ´Â °ÍÀÔ´Ï´Ù.

[½±°Ô ¼³¸í µå¸±°Ô¿ä] – ¹Ì±¹ ±¹Ã¤±Ý¸® »ó½ÂÀÇ ÀǹÌ

- Image source: ecodemy.cafe24.com

- Views: 33519

- Publish date: 2 hours ago

- Downloads: 65345

- Likes: 503

- Dislikes: 7

![쉽게 설명 드릴게요] - 미국 국채금리 상승의 의미](https://ecodemy.cafe24.com/tbup1.jpg)

ÇÏÁö¸¸ ¼¼°è°æÁ¦°¡ º½³¯À» ¸ÂÀÌÇØ ²É³îÀÌ ÁßÀ̶ó¸é »çÁ¤ÀÌ ´Þ¶óÁý´Ï´Ù. °æÁ¦°¡ Àß ³ª°¡´Â ¸¸Å ¿Ø¸¸Çؼ´Â µ·À» ¶¼¾î¸ÔÈú ¿°·Á°¡ ¾ø½À´Ï´Ù. ±×¸®°í °æÁ¦°¡ Àß ³ª°¡´Â ¸¸Å À߸¸Çϸé ÁÖ½ÄÅõÀÚ³ª ÆݵåÅõÀÚ·Î ´ë¹ÚÀ» ÅͶ߸±¼ö ÀÖ½À´Ï´Ù. µû¶ó¼ »ç¶÷µéÀº ÀÌÁ¦ ´õ ÀÌ»ó ¾ÈÀü»§¿¡ ¸ñ¼ûÀ» °ÉÁö ¾Ê½À´Ï´Ù. ¸ðµÎ°¡ ÀÏȮõ±ÝÀÇ ²ÞÀ» ¾È°í ÁÖ½ÄÅõÀÚ¸¦ ÇÏ°í, ÆݵåÅõÀÚ¸¦ ÇÕ´Ï´Ù. ±×¸®°í Ä£ÇÏ°Ô Áö³»´ø ¹Ì±¹ Á¤ºÎ¿Í À̺°À» ¼±¾ðÇÕ´Ï´Ù.

¼¼°è °æÁ¦°¡ ³Ê¹« Àß ³ª°¡°í, ±× ´öºÐ¿¡ ¿©±âÀú±â¼ ÁÖ½ÄÀ̳ª Æݵå·Î ´ë¹ÚÀ» ÅͶ߸®´Â »ç¶÷ÀÌ ³ÑÃijª¸é ¹Ì±¹ Á¤ºÎ´Â ´õ´õ¿í µ·À» ºô¸®±â°¡ Èûµé¾î Áý´Ï´Ù. µû¶ó¼ ÀÌÁ¦´Â ¿¬ 5%ÀÇ ±Ý¸®¸¦ Áشٰí Çصµ µ·À» ºô·ÁÁÖ´Â »ç¶÷À» ã±â°¡ Èûµé Áö°æÀÌ µË´Ï´Ù. µ·À» ºô·ÁÁÖ´Â »ç¶÷ÀÌ ¾ø´Ù¸é ´Þ¸® ¹æ¹ýÀÌ ¾ø½À´Ï´Ù. 6%ÀÇ ±Ý¸®¸¦ ÁÖ°í¼¶óµµ ºô¸±¼ö ¹Û¿¡ ¾ø½À´Ï´Ù.

»ç¶÷µéÀÌ ¹Ì±¹Á¤ºÎ¿¡ µ·À» ºô·ÁÁÖ´Â ÀÌÀ¯´Â ½±°Ô ÀÌÇØÇÒ ¼ö ÀÖ½À´Ï´Ù. ¼¼°è °æÁ¦°¡ ¾î·Á¿î ¸¸Å ´Ù¸¥ »ç¶÷ÇÑÅ× ºô·ÁÁÖ¸é ¾ÆÂ÷ÇÏ´Â ¼ø°£¿¡ µ·À» ¶¼¾î ¸ÔÈú ¼ö ÀÖ½À´Ï´Ù. ÇÏÁö¸¸ ¹Ì±¹ Á¤ºÎ´Â ´Ù¸¨´Ï´Ù. Áö±¸°¡ ¸ÁÇÏÁö ¾Ê´Â ÀÌ»ó µ·À» ¶¼¾î ¸ÔÁö ¾Ê½À´Ï´Ù. µû¶ó¼ ¼¼°è°æÁ¦°¡ ¾î·Á¿ì¸é ¾î·Á¿ï¼ö·Ï ¹Ì±¹ Á¤ºÎ´Â ¿ÀÈ÷·Á µ·À» ½±°Ô ºô¸±¼ö ÀÖ½À´Ï´Ù.

금리는 어떻게 세상을 바꾸는가

금리가 하락하는 세계에서는 돈을 빌려 현금 흐름을 만들어내는 자산을 매입하는 사람이 승자가 된다. 심지어 지금 적자를 보는 회사지만 미래에는 큰 현금 흐름을 만들어낼 것으로 믿는 회사가 있다면, 금리가 하락하면 하락할수록 그 회사의 밸류에이션은 높아진다.

- Image source: blog.toss.im

- Views: 96153

- Publish date: 37 minute ago

- Downloads: 92232

- Likes: 8161

- Dislikes: 8

또 다른 문제는 지역별로 다른 전월세 전환율을 2.5%로 강제한 것이다. 전월세 전환율은 개정 임대차 보호법 제정 이전에 지방은 7%가 넘었고, 강남은 4.5%에 불과했는데, 이 전환율을 2.5%로 강제하면서 지방을 중심으로 전세 가격이 폭등하는 결과를 가져왔다. 이론적으로 보면, 전월세 전환율이 7%가 넘었던 대구나 광주에서는 2.5% 전월세 전환율에 의해서 전세 가격이 집 가격을 역전하는 일이 벌어져야 했을 것이다. 전세 가격이 폭등하긴 했지만 집값보다 오르는 그런 일이 일어나지 않은 것은 개정 임대차 보호법이 계약 갱신권을 2년 두고 있기 때문이며, 현실 세계에서는 사람들이 정부가 강제하는 2.5% 전환율을 무시하고 있기 때문이다. 사실상 법을 지키지 않고 있다는 얘기다.

100억 원을 주고 연간 5%의 이자를 10년 동안 받은 뒤, 원금을 상환받는 국채를 샀다고 가정하자. 만약 시장 금리가 3개월 뒤 10%로 폭등했다면 이익일까 손해일까? 3개월만 기다렸다면 남은 9년 9개월 동안 두 배의 이자를 받을 수 있었는데 그러지 못했으니 현금 흐름에서 상대적으로 큰 손해를 본 것이다. 이 손해는 채권 가격에 그대로 반영된다. 내가 남은 9년 9개월 동안 채권을 보유한다면 5% 이자를 확정해서 받을 수 있다. 원금 100억 원의 손실도 없고 매년 5%의 이자도 얻는다. 만약 같은 조건의 5년 채권을 샀더라면? 당연히 내 손실은 5년으로 제한된다. 금리가 10%로 올라 그대로 있다는 가정 하에 5년 뒤에는 더 높은 금리의 채권을 살 수 있다*.

상대적으로 금리가 낮은 국가의 통화로 자금을 빌려(carry) 금리가 높은 국가의 주식 채권 등의 자산에 투자(trade)하는 행위. 1990년대 후반 저금리의 일본 엔화를 차입하여 고금리의 신흥국 자산에 투자하였던 엔 캐리 트레이드가 대표 사례다. 지금은 저금리로 자금을 차입해 상품이나 주식, 채권 등 자산에 투자하는 기법을 지칭하는 용어로 자주 사용된다. 투자한 자산의 수익률이 차입금리보다 높을 경우 ‘포지티브 캐리(positive carry)’라 하고, 그 반대를 ‘네거티브 캐리(negative carry)’라고 한다.

KCMI 자본시장연구원

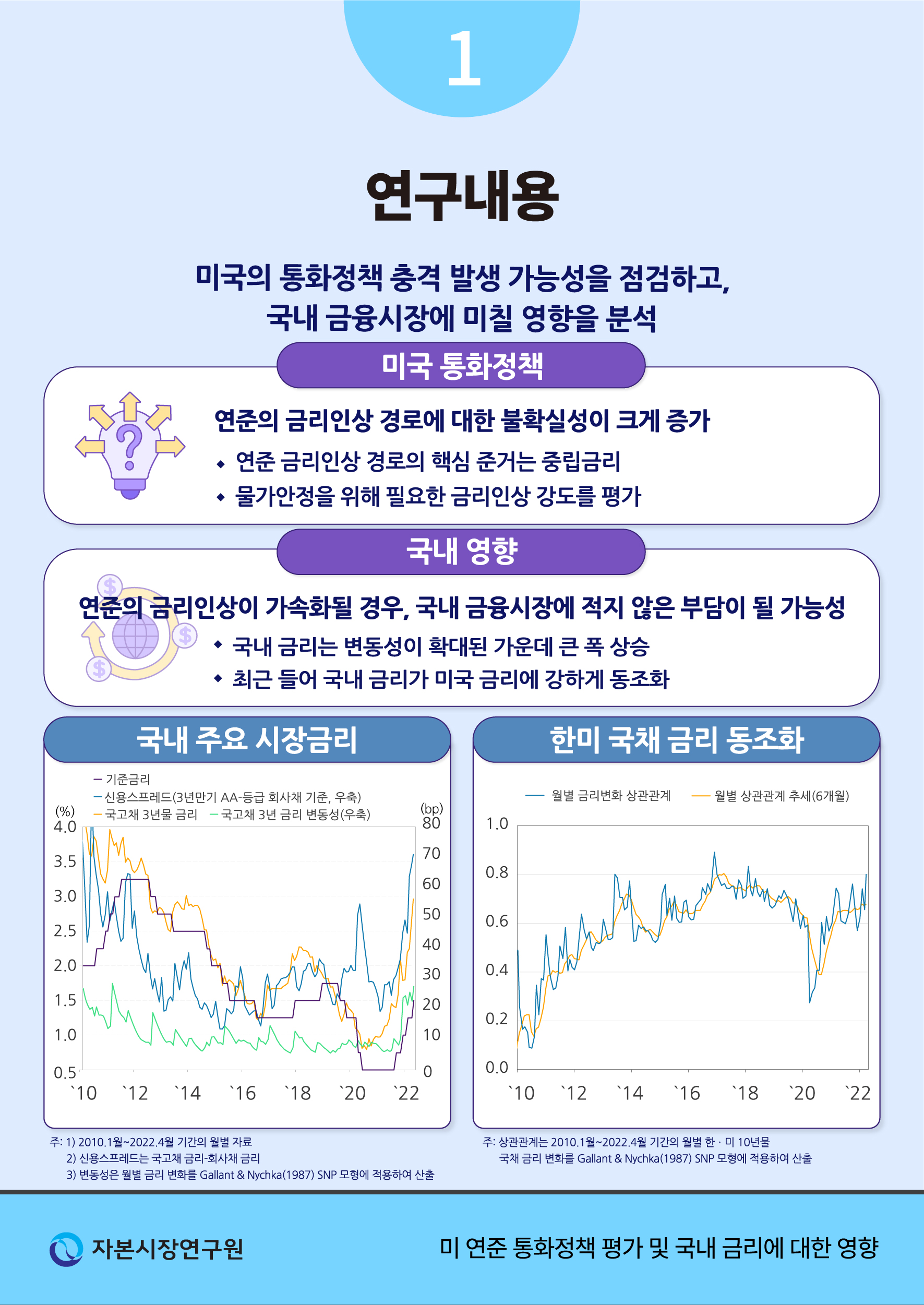

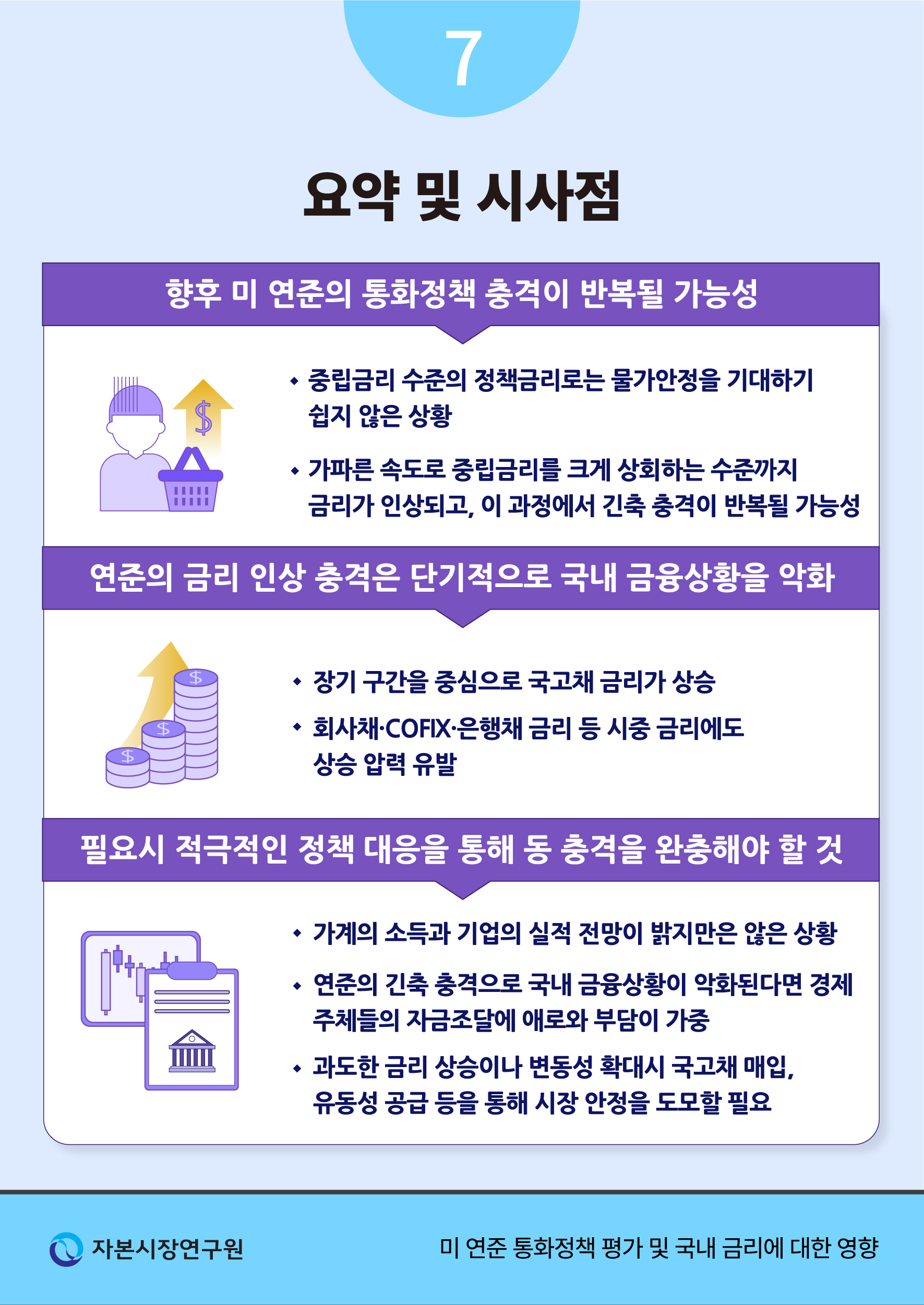

미국의 금리인상이 본격화된 가운데 연준의 정책금리인상 경로 및 파급효과에 대해 관심과 우려가 커지고 있다. 이에 본고에서는 미국 통화정책 방향과 위험요인을 평가하고, 시장금리를 중심으로 국내 금융시장에 대한 영향을 분석하였다. 1970년 이후 미국의 금리인상기를 살펴본 결과, 정책금리가 중립금리보다 낮은 수준에 머물 경우 물가상승세가 확대되는 것으

- Image source: www.kcmi.re.kr

- Views: 65064

- Publish date: 23 minute ago

- Downloads: 54006

- Likes: 1154

- Dislikes: 9

한편 금리인상이 종료된 후(종료 후 4분기 기준)에는 Core PCE 및 CPI 모두 상승세 둔화가 비교적 일관되게 나타나는 것으로 확인되었다. 우선 Core PCE의 경우 금리인상이 종료된 후에는 대부분 상승률이 낮아진 것으로 나타났다. 다만, 일부 인상기를 제외할 경우 둔화폭이 크지 않은 것을 알 수 있다. 물가상승률이 큰 폭으로 하락한 사례로는 1988~1989년 인상기를 들 수 있다. 당시 금리인상 종료시점의 Core PCE 상승률이 4.65%에 달하였으나, 4분기 후에는 3.77% 수준까지 하락하였다. 그런데, 동 시기의 경우 물가상승률이 현재 수준에 미치지 못함에도 긴축의 강도가 매우 강해, 금리인상기의 최종 정책금리갭이 2%에 달했다는 점에 주목할 필요가 있다. CPI 상승률 또한 금리인상이 마무리된 후에는 대부분 하락한 것으로 나타났으나, Core PCE에 비해 둔화세가 지속되지 않는 경우가 많은 것을 확인할 수 있다. 이와 같은 현상은 유가 변동을 원인으로 볼 수 있는데, <그림 Ⅱ-5>에 나타난 것처럼 CPI 상승률은 유가 추이에 밀접하게 연관된 것으로 판단된다.

우선, 정책금리가 중립금리보다 낮을 때에는 물가상승세가 확대되는 경향이 있다는 점을 감안할 때, 파월의장 등이 제시한 중립금리 수준의 정책금리는 물가상승세 완화를 위한 최소한의 필요조건인 것으로 판단된다. 더구나 1970년 이후 사례를 고려할 때, 정책금리를 중립금리보다 높게 인상하더라도 긴축의 강도가 대폭 강화되지 않는 한, 물가상승률이 외생적 요인에 의해 약화되지 않으면 금리인상기 내에서는 물가안정이 용이하지 않을 가능성이 있다. 이런 관점에서 볼 때, 금번 금리인상기의 최종 정책금리가 연준이 3월 FOMC에서 전망한 수준보다 큰 폭으로 중립금리를 상회할 가능성이 있다. 아울러 최근 미국의 금융여건이 과도하게 완화적인데다 금리인상이 늦게 시작되었기 때문에, 역사적인 기준으로 보더라도 금리인상 속도가 통상적인 인상폭인 25bp를 상회할 필요가 큰 상황이다.

지금까지 살펴본 금리인상 강도에 따른 경제여건의 변화를 정리하면 <표 Ⅱ-4>와 같은데, 대체로 <그림 Ⅱ-1>에 제시된 관계에 부합하는 것으로 판단된다. 즉, 금리인상기일지라도 정책금리가 중립금리보다 낮은 수준에 머문다면, 성장률이 확대(GDP갭 확대)되어 실업률은 하락(실업률갭 축소)하고 물가상승세가 확대되는 경향이 확인되었다. 다음으로, 정책금리를 중립금리보다 높은 수준까지 인상하는 통화긴축 상태에 진입하면, 경기가 위축되어 성장률이 감소(GDP갭 감소)하는 경향이 존재한다. 실업률과 물가상승률은 성장률보다 늦게 통화긴축에 반응하는데, 특히 물가의 경우 통화정책 강도와 관계없이 정책금리인상이 마무리된 후에야 상승세가 축소된다. 이는 정책금리를 중립금리 이상으로 인상하더라도 물가상승세가 완화되기까지 상당한 시간이 필요할 수 있음을 시사한다.

알기 쉬운 경제용어 – 국채 뜻

알기 쉬운 경제용어 국채 뜻에 관한 설명을 드리겠습니다. 국채는 국가가 발행하는 채권으로써 현 경재상황을 볼 수 있는 지표입니다. 양적완화시 돈을 찍어낸다고 하는데 그것이 곧 국채를 발행하는것을 의미하며 장기적관점으로 인플레이션을 일으킬수 있습니다. 국채 뜻 쉽게 설명드리면 국채란 국가가 발행한 채권입니다. 그면 채권은 왜 중요할까요? 나라에서 경기가 악화되면 돈을 찍어내는 양적완화를 진행하는데 양적완화의 방법이 바로 국가채권을 발행하는 것입니다. 채권을 많이 발행하게 되면 시중에 돈이 풀리게 되고 인플레이션을 발생시킬 수 있는 원인이 되므로 국가채권은 매우 중요한 경제지표입니다. 보통 10년 물 국가채권을 많이 참조하는 편입니다. 국채란 정부가 다양한 목적의 재정자금을 조달하기 위해 발행하는 채권을 말..

- Image source: kitchenman.tistory.com

- Views: 48553

- Publish date: 18 hours ago

- Downloads: 16385

- Likes: 2145

- Dislikes: 9

국내에서 조기 금리 인상에 대한 우려가 커지면서 국고채 금리가 10년물을 중심으로 상승세를 이어가고 있다. 하지만 국내 주요 증권사들은 한국의 실제 금리 인상 시점이 내년 이후가 될 것이라는 데 무게를 싣는 모습이다. 또 이미 시장이 금리 인상 우려를 선반영한만큼 금리 인상 속도 역시 완만할 것이라는 시각이 우세하다. 중략. 또 최근 하향 안정화 추세를 보였던 미국의 10년 물 금리가 고용 지표, ISM 제조업 지수 등의 발표와 맞물려 상승할 수 있다는 우려도 제기됐다.

을 말합니다. 국채는 자금 용도에 따라 국고채권, 재정증권, 국민주택채권 및 보상채권으로 나누어지는데 국고채권이 국채의 대부분을 차지합니다. 국고채권은 주로 국가 재정에 필요한 자금(적자재정시 재원)을 조달하기 위해서 국채법에 의해 발행되는데 만기는 3년, 5년, 10년, 20년, 30년, 50년(안정적인 재정자금 조달, 국채 만기 포트폴리오의 다양화를 목적으로 2016.10월에 도입) 등 6가지 종류로 구성되며 경쟁입찰방식으로 발행됩니다.

국고채권의 원활한 소화 및 시장조성을 위해 국채자기매매업무 취급 금융기관(은행, 증권사, 종합금융회사)중 국고채권 인수 및 유통 실적이 우수한 금융기관을 국고채 전문딜러로 선정/운영하고 있으며 미국의 primary dealer와 같은 기능을 수행합니다. 재정증권은 재정부족자금의 일시 보전을 위해 국고금 관리법에 의해 발행되는데 만기는 1년 이내지만 실제로는 3개월 이내이며 경쟁입찰방식으로 발행됩니다.

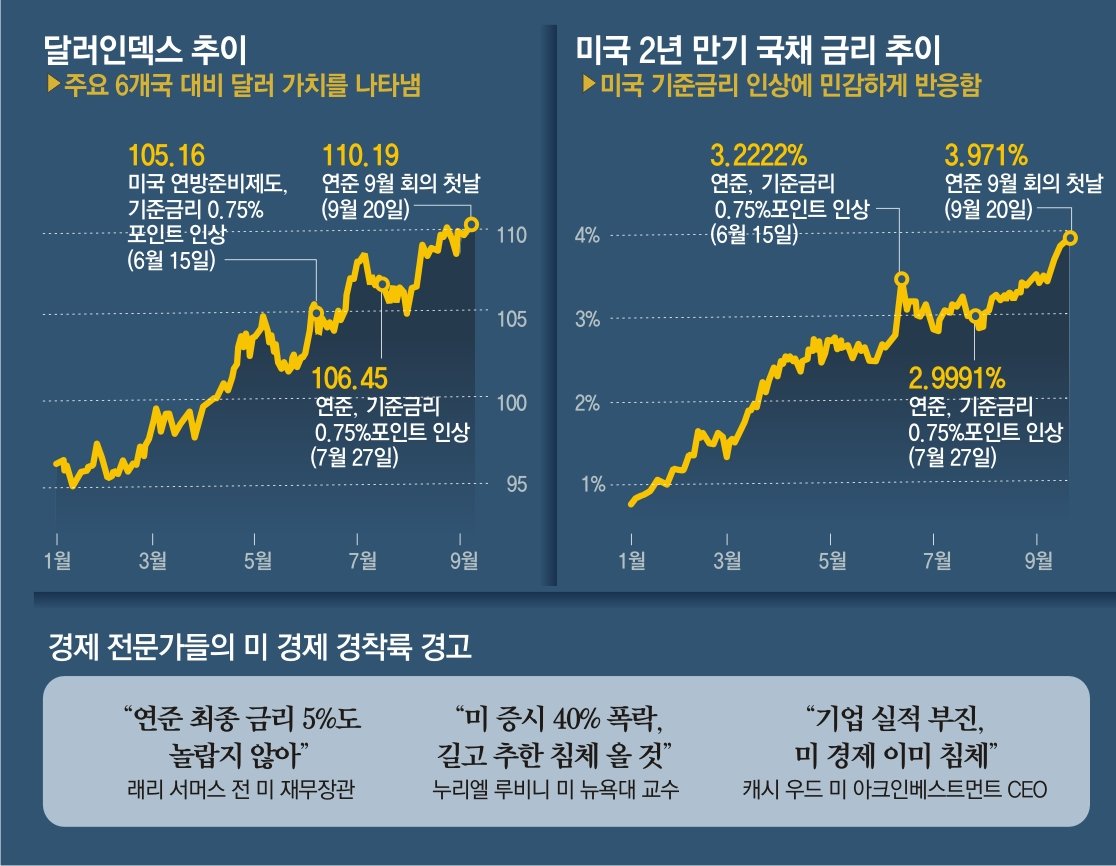

연준發 긴축 공포에 美국채금리 4% 육박… 경기침체 소용돌이

미국 중앙은행인 연방준비제도(Fed·연준)의 급격한 기준금리 인상 등 고강도 긴축 통화정책에 글로벌 시장의 경기 침체 공포가 더욱 커졌다. 연준이 21일(현지 시간) 금리 인상 …

- Image source: www.donga.com

- Views: 8919

- Publish date: 20 hours ago

- Downloads: 4043

- Likes: 26

- Dislikes: 8

연준이 21일(현지 시간) 금리 인상 폭을 결정한 연방공개시장위원회(FOMC) 회의 첫날인 20일 뉴욕 3대 증시는 1%대 안팎으로 하락했을 뿐 아니라 달러지수와 미 국채 금리가 급등하며 시장의 두려움을 반영했다. 연준의 21일 금리 인상으로 미 기준금리는 중립 금리 수준으로 여겨지던 2.5%를 넘어섰다. 인상 전까지는 2.25∼2.5%였다. 중립 금리는 경제가 인플레이션(고물가 지속)이나 디플레이션(경기 침체에 따른 물가 하락) 없이 잠재성장률을 회복할 수 있는 금리 수준을 뜻한다.

연준이 계속해서 금리를 높이고 양적 긴축을 단행해도 미 인플레이션 강세가 계속되면서 경착륙 우려도 커지고 있다. 20일 뉴욕 증시에서 미국 자동차 기업 포드는 전장 대비 12.35% 급락했다. 11년 만에 가장 큰 하락 폭이다. 포드가 이날 인플레이션과 공급망 위기에 따른 부품 부족으로 3분기 10억 달러(약 1조4000억 원) 추가 비용이 발생할 수 있다고 밝힌 데 따른 것이다.

연준의 강력한 통화정책에도 공급망 위기에 따른 고물가가 지속되면서 미국 경기가 경착륙하고 그 여파로 세계 경제가 침체에 빠질 것이라는 경고의 목소리도 확산되고 있다. 미국 투자사 골드만삭스는 인플레이션이 쉽사리 잡히지 않아 연준의 지속적 금리 인상 기조가 내년까지 이어질 것으로 보고 최근 내년 미국 경제성장률 예측치를 기존보다 0.4%포인트 낮춘 1.1%로 전망했다.

KCMI 자본시장연구원

미국의 금리인상이 본격화된 가운데 연준의 정책금리인상 경로 및 파급효과에 대해 관심과 우려가 커지고 있다. 이에 본고에서는 미국 통화정책 방향과 위험요인을 평가하고, 시장금리를 중심으로 국내 금융시장에 대한 영향을 분석하였다. 1970년 이후 미국의 금리인상기를 살펴본 결과, 정책금리가 중립금리보다 낮은 수준에 머물 경우 물가상승세가 확대되는 것으

- Image source: www.kcmi.re.kr

- Views: 32880

- Publish date: 44 minute ago

- Downloads: 88697

- Likes: 733

- Dislikes: 6

한편 금리인상이 종료된 후(종료 후 4분기 기준)에는 Core PCE 및 CPI 모두 상승세 둔화가 비교적 일관되게 나타나는 것으로 확인되었다. 우선 Core PCE의 경우 금리인상이 종료된 후에는 대부분 상승률이 낮아진 것으로 나타났다. 다만, 일부 인상기를 제외할 경우 둔화폭이 크지 않은 것을 알 수 있다. 물가상승률이 큰 폭으로 하락한 사례로는 1988~1989년 인상기를 들 수 있다. 당시 금리인상 종료시점의 Core PCE 상승률이 4.65%에 달하였으나, 4분기 후에는 3.77% 수준까지 하락하였다. 그런데, 동 시기의 경우 물가상승률이 현재 수준에 미치지 못함에도 긴축의 강도가 매우 강해, 금리인상기의 최종 정책금리갭이 2%에 달했다는 점에 주목할 필요가 있다. CPI 상승률 또한 금리인상이 마무리된 후에는 대부분 하락한 것으로 나타났으나, Core PCE에 비해 둔화세가 지속되지 않는 경우가 많은 것을 확인할 수 있다. 이와 같은 현상은 유가 변동을 원인으로 볼 수 있는데, <그림 Ⅱ-5>에 나타난 것처럼 CPI 상승률은 유가 추이에 밀접하게 연관된 것으로 판단된다.

우선, 정책금리가 중립금리보다 낮을 때에는 물가상승세가 확대되는 경향이 있다는 점을 감안할 때, 파월의장 등이 제시한 중립금리 수준의 정책금리는 물가상승세 완화를 위한 최소한의 필요조건인 것으로 판단된다. 더구나 1970년 이후 사례를 고려할 때, 정책금리를 중립금리보다 높게 인상하더라도 긴축의 강도가 대폭 강화되지 않는 한, 물가상승률이 외생적 요인에 의해 약화되지 않으면 금리인상기 내에서는 물가안정이 용이하지 않을 가능성이 있다. 이런 관점에서 볼 때, 금번 금리인상기의 최종 정책금리가 연준이 3월 FOMC에서 전망한 수준보다 큰 폭으로 중립금리를 상회할 가능성이 있다. 아울러 최근 미국의 금융여건이 과도하게 완화적인데다 금리인상이 늦게 시작되었기 때문에, 역사적인 기준으로 보더라도 금리인상 속도가 통상적인 인상폭인 25bp를 상회할 필요가 큰 상황이다.

지금까지 살펴본 금리인상 강도에 따른 경제여건의 변화를 정리하면 <표 Ⅱ-4>와 같은데, 대체로 <그림 Ⅱ-1>에 제시된 관계에 부합하는 것으로 판단된다. 즉, 금리인상기일지라도 정책금리가 중립금리보다 낮은 수준에 머문다면, 성장률이 확대(GDP갭 확대)되어 실업률은 하락(실업률갭 축소)하고 물가상승세가 확대되는 경향이 확인되었다. 다음으로, 정책금리를 중립금리보다 높은 수준까지 인상하는 통화긴축 상태에 진입하면, 경기가 위축되어 성장률이 감소(GDP갭 감소)하는 경향이 존재한다. 실업률과 물가상승률은 성장률보다 늦게 통화긴축에 반응하는데, 특히 물가의 경우 통화정책 강도와 관계없이 정책금리인상이 마무리된 후에야 상승세가 축소된다. 이는 정책금리를 중립금리 이상으로 인상하더라도 물가상승세가 완화되기까지 상당한 시간이 필요할 수 있음을 시사한다.

- Image source: www.hankyung.com

- Views: 3587

- Publish date: 6 hours ago

- Downloads: 81510

- Likes: 5813

- Dislikes: 5

내년 경기침체 위기 온다채권 직접투자 전략 A to Z 김보미의 머니뭐니 | 한국경제TV

최근 세계 석학과 금융시장 거물들이 잇따라 경기침체 가능성을 경고하고 있다. 제이미 다이먼 JP모건체이스 CEO는 “인플레이션이 모든 것을 침식시키고 있다”며 “미국이 내년에 경기침체에 직면할 가능성이 있다…

- Image source: m.wowtv.co.kr

- Views: 48106

- Publish date: 12 hours ago

- Downloads: 61665

- Likes: 5621

- Dislikes: 9

![내년 경기침체 위기 온다…채권 직접투자 전략 A To Z [김보미의 머니뭐니]](https://img.wowtv.co.kr/wowtv_news/dnrs/20221209/B20221209142208577.jpg)

채권 직접 투자는 주식처럼 증권사 HTS 혹은 MTS를 통해 매수 및 매도가 가능하다. 다만 채권은 주식과 달리 최소 거래 단위가 있다. 종목마다 다르지만 주요 증권사의 투자 가능한 최소금액은 1천원으로 낮은 편이다. 더불어 채권시장은 주식시장과 달리 장외시장이 메인 시장이다. 장내 채권 시장은 거래소에 상장된 채권을 각 증권사에서 동일하게 판매하고 있는데 유통물량이 워낙 적어서 적기에 매매가 힘들 수 있다. 특히 국채는 일반투자자(개인, 일반 법인)가 보유하고 있는 물량이 전체의 0.1% 수준으로 매우 적어 거래가 쉽지 않다는 어려움이 있다. 반면 장외채권 시장은 증권사가 보유한 채권을 매매할 수 있는 곳이다. 장내 채권 시장이 대량으로 거래하는 수산물 도매 시장이라면, 장외 채권 시장은 일반 소비자가 소매로 이용할 수 있는 동네 생선가게인 셈이다. 장외 채권 시장은 증권사가 일차적으로 괜찮은 채권을 걸러내 판매하고 있는데, 증권사에 따라서 거래 가능한 채권 종류도 다르다. 때문에 채권 직접투자에 관심 있는 개인 투자자라면 증권사 한 곳만 제한적으로 이용하기 보다는, 여러 곳에 계좌를 만들어 리스트를 확인하는 것이 다양성 측면에서 더 유리하다.

5대 시중은행 PB들은 잔존만기 1년 미만의 채권을 보유하고 있거나 매수할 의향이 있는 투자자라면, 만기까지 보유할 것을 추천한다. 단기채의 경우 장기채에 비해 상대적으로 금리 변동에 둔감하기 때문에 가격 오르내림이 크지 않고, 이에 따라 채권 매매차익을 크게 내기 쉽지 않기 때문이다. 여기에 아무리 빨라도 내년 하반기나 돼야 금리상승 기조가 꺾일 것이란 전망이 나오는 만큼, 단기간 내 채권 가격 상승을 기대하는 것이 무리라는 분석도 나온다. 더불어 최근 채권시장 경색으로 단기채임에도 불구하고 높은 금리를 제시하는 발행기업들이 적지 않은 점도 만기 보유 전략을 추천하는 배경 중 하나로 꼽히고 있다. 실제로 9일 기준 장외 채권시장에서는 특판으로 잔존만기 4~5개월에 세전 수익률 5.53%대를 제시하는 회사채들도 취급되고 있는데, 신용등급 역시 AA 혹은 AA-로 안정적이어서 충분히 매력적인 투자처라는 평가가 나온다.

현재 금리가 발행 당시보다 많이 상승할수록, 즉 현재 시점 금리-발행 당시 금리 차가 크면 클수록 가격은 그만큼 반대로 많이 떨어지기 때문이다. 지난 2018년부터 현재까지의 10년, 20년 국채 금리 추이를 나타낸 그래프이다. 금리 상승폭이 가장 큰 때는 언제일까. 바로 발행당시 금리가 가장 낮았던 2019년 중하반기이다. 다만, 국채의 경우 앞서 다뤘듯이 일반 개인투자자들에게 유통되는 물량이 많지 않아 거래가 쉽지 않을 수 있다. 하지만 회사채 투자에도 원리는 동일하게 적용해볼 수 있다. 지난 2018년부터 현재까지의 회사채(무보증, AAA) 금리 추이를 살펴보면 국채와 비슷하게 2019년 중반기에 낮은 금리대를 형성한 것을 확인할 수 있다.

- Image source: www.hankyung.com

- Views: 92440

- Publish date: 7 hours ago

- Downloads: 71411

- Likes: 693

- Dislikes: 10

[코인시황] 미 국채금리 상승 우려 속 비트코인 5만9천달러 돌파 – CoinDesk Korea 신뢰 그 이상의 가치

■ 오늘 오전 11시 15분 기준 비트코인(BTC)은 개당 약 5만8943달러에 거래됐다. 24시간 사이 약 2.66% 상승한 수치다.■ 24시간 동안 비트코인은 가격은 5만6327~5만9242달러대 사이를 오갔다.■ 가격 차트를 보면 비트코인 가격은 10시간 및 50시간 이동평균을 웃돌았다. 기술적 분석에 따르면 이는 상승세의 신호다.비트코인은 어제 개장 초반 5만9천달러를 돌파한 뒤 더 큰 폭으로 상승하기 위해 고군분투했다. 투자자들이 미국 국채 금리의 하락 가능성을 주시한 가운데, 일부 분석가는 금리 상승이 계속되면 비트코인이

- Image source: www.coindeskkorea.com

- Views: 14237

- Publish date: 19 hours ago

- Downloads: 72524

- Likes: 5037

- Dislikes: 1

![코인시황] 미 국채금리 상승 우려 속 비트코인 5만9천달러 돌파 - Coindesk Korea 신뢰 그 이상의 가치](http://www.coindeskkorea.com/news/photo/202103/73108_10975_5712.png)

LMAX의 조엘 크루거 암호화폐 전략가는 “제로금리를 유지하겠다는 연준의 정책 방향에 미국 채권 시장이 계속해서 의문을 제기할 경우 주식이나 비트코인 같은 위험 자산은 하방 압력을 받을 수밖에 없다”며 “이런 상황에서 비트코인 시장은 더욱 커질 것”으로 전망했다. 그러면서 “올해 들어 비트코인 가격이 빠르게 오른 점을 고려하면 리스크를 충분히 감수할 만하다”고 덧붙였다.

크루거는 “금리가 상승하면 투자자들이 장기적인 주식 투자를 재고함에 따라 대량 매도가 발생할 수 있다”며 “현재 상황에서 나타나듯 비트코인은 아직 완전히 성숙한 자산이 아니므로 주식 같은 전통 자산과 상당 부분 위험 정서를 공유한다. 따라서 지금 같은 상황이 지속하면 비트코인은 영향을 받을 수밖에 없다”고 지적했다.

제로금리를 유지하겠다는 연준의 정책은 이론상 단기적으로 비트코인 가격에 도움이 될 수 있다. 실제로 점점 더 많은 투자자가 인플레이션 헤지수단으로 비트코인에 투자하고 있다. 월가의 경제학자들도 코로나19 백신 덕분에 사람들의 외출이 자유로워져 경기가 회복되기 시작하면 인플레이션이 증가할 것으로 보고 있다. 그러나

트럼프노믹스와 미국 금융시장 경제 선순환 진입 : 지에이월드[GA World]

3월 이후 미국 금융시장의 변화가 시사하는 것지난 3월 트럼프 헬스케어 법안이 미 하원 표결을 통과하지 못하자 트럼프 당선 직후 금융시장에 반영되었던 소위 ‘인플레이션 베팅(물가상승을 기대한 투자전략)‘ 이 흔들리고 있다. 여기서 ’인플레이션 베팅‘이란 향후 물가와 금리상승에 대비해 채권을 매도하고 주식을 매수하는 것을 의미한다.아래 <그림 1>에서 보듯이 지난해 말 트럼프 기대감으로 급등했던 국채금리와 기대인플레이션이 올해 3월을 기점으로 빠르게 제자리로 돌아오고 있다. 국채금리 하락은 채권에 대한 매수세가 유입되면서 채권가격이 상승한다는 것을 의미하며 향후 경기와 인플레이션에 대해 부정적으로 생각하는 투자자가 많아지고 있다는 의미이다. 한편 주식시장은 본격적인 조정 국면에 진입하고 있는데 이는 트럼프케어 무산에 이어 핵심공약인 감세 법안까지 의회 통과가 쉽지 않다는 비관적 전망이 확산되고 있기 때문이다.<그림 1> 미국 국채금리(10년)와 기대 인플레이션출처 : 세인트루이스 연방은행미국경제 성장이 트럼프 정책에 좌우될 것인가현재 국면에서 투자자들이 꼭 체크해야 할 것은 만약 트럼프의 나머지 공약들이 시장의 우려대로 무산될 경우 미국경제가 불황기에 진입할 것인가에 대한 판단이다. 만약 미국경제 성장세가 트럼프 공약들과 상관없이 지속될 수 있다면 최근의 채권 강세+증시 약세 현상은 지난해 트럼프 당선 직후 형성된 과도한 기대감이 현실로 돌아오는 과정이며 일시적인 현상에 그칠 가능성이 높기 때문이다.2008년 금융위기 이후 미국경제 회복기는 크게 두 단계로 구분해볼 수 있다. 2008~2014년까지는 정부와 연준의 적극적인 경기부양으로 에너지 산업을 중심으로 회복된 기간이었고, 2015년 이후 현재까지는 강력한 고용부문 회복에 힘입어 내수부문이 회복되면서 미국경제가 선순환에 진입하고 있는 기간이다. 아래 <그림 2>는 경제지표 가운데 가장 정확하고 빠른 경기지표 중 하나인 실업수당청구건수인데(33만건=경기호황과 불황의 기준점) 현재는 주간 24~26만건 수준이 지속되면서 고용부문이 매우 양호한 상태를 유지하고 있다. 물론 ECRI 경기선행지수와 같은 일부 경제지표들이 최근 단기적인 경기조정을 시사하고 있지만 고용지표만 이상이 없다면 일시적인 조정에 그칠 것이다.미국경제가 2014년 이전의 국면에서 트럼프노믹스와 같은 강력한 경기부양책이 실패한다면 경기 회복세가 꺼질 수 있다. 그러나 지금은 고용회복을 중심으로 미국경제가 선순환에 진입한 상황이기 때문에 트럼프 공약이 시행되면 더 좋겠지만 그렇지 않더라도 성장세가 쉽게 꺾일 것으로 보이지 않는다. 특히 미국 기업들이 글로벌 4차 산업혁명을 주도하고 있어 시간이 갈수록 미국 기업들의 생산성이 도약할 수 있기 때문에 미국경제를 트럼프 공약 실현 여부로만 판단하지 말고 보다 큰 시각으로 바라보는 것이 더 현명할 것이다.<그림 2> 실업수당 청구건수*주 : 회색구간은 경기 불황기를 의미출처 : Yardeni research미국 금융시장 전망과 투자전략불가피하게도 트럼프 실망감으로 인한 채권강세 + 증시약세 국면은 당분간 지속될 것으로 보인다. 그 이유는 트럼프 공약 중 증시에 가장 큰 영향을 미친 법인세 감세 법안의 경우 당초 15%안에서 20%선으로 후퇴할 가능성이 대두되는 등 트럼프 공약에 대한 논란이 7~8월까지 지속될 가능성이 높기 때문이다.그러나 아래 <그림 3>에서 볼 수 있듯이 최근 미국증시 하락은 사실 정상적인 조정 흐름 속에 있다. 향후 트럼프 정책 기대감이 약화되면서 약 2~3개월 정도 더 조정이 나올 수 있지만 장기적인 관점에서 저점매수의 기회로 삼는 것이 바람직해 보인다. 한편 미국 국채금리는 지금 당장은 인플레이션 기대감이 약화되면서 하락하고 있지만, 양적완화로 인해 금융기관에 풀려있는 막대한 유동성이 부채조정이 끝난 가계부문으로 풀려나가기 시작했다는 점을 감안하면 결국 장기상승 추세로 돌아설 가능성이 높다. 따라서 미국 채권시장에 대한 투자는 이번 단기랠리를 이용하여 비중을 축소하는 것이 바람직해 보인다.<그림 3> 미국증시(S&P500) 추이출처 : stockcharts.com출처: fpkorea

- Image source: gaworld.kr

- Views: 56563

- Publish date: 18 minute ago

- Downloads: 45341

- Likes: 2753

- Dislikes: 10

![트럼프노믹스와 미국 금융시장 경제 선순환 진입 : 지에이월드[Ga World]](https://cdn.imweb.me/upload/S2016083157c63a62163fa/5912a16999730.png)

2008년 금융위기 이후 미국경제 회복기는 크게 두 단계로 구분해볼 수 있다. 2008~2014년까지는 정부와 연준의 적극적인 경기부양으로 에너지 산업을 중심으로 회복된 기간이었고, 2015년 이후 현재까지는 강력한 고용부문 회복에 힘입어 내수부문이 회복되면서 미국경제가 선순환에 진입하고 있는 기간이다. 아래 <그림 2>는 경제지표 가운데 가장 정확하고 빠른 경기지표 중 하나인 실업수당청구건수인데(33만건=경기호황과 불황의 기준점) 현재는 주간 24~26만건 수준이 지속되면서 고용부문이 매우 양호한 상태를 유지하고 있다. 물론 ECRI 경기선행지수와 같은 일부 경제지표들이 최근 단기적인 경기조정을 시사하고 있지만 고용지표만 이상이 없다면 일시적인 조정에 그칠 것이다.

그러나 아래 <그림 3>에서 볼 수 있듯이 최근 미국증시 하락은 사실 정상적인 조정 흐름 속에 있다. 향후 트럼프 정책 기대감이 약화되면서 약 2~3개월 정도 더 조정이 나올 수 있지만 장기적인 관점에서 저점매수의 기회로 삼는 것이 바람직해 보인다. 한편 미국 국채금리는 지금 당장은 인플레이션 기대감이 약화되면서 하락하고 있지만, 양적완화로 인해 금융기관에 풀려있는 막대한 유동성이 부채조정이 끝난 가계부문으로 풀려나가기 시작했다는 점을 감안하면 결국 장기상승 추세로 돌아설 가능성이 높다. 따라서 미국 채권시장에 대한 투자는 이번 단기랠리를 이용하여 비중을 축소하는 것이 바람직해 보인다.

미국경제가 2014년 이전의 국면에서 트럼프노믹스와 같은 강력한 경기부양책이 실패한다면 경기 회복세가 꺼질 수 있다. 그러나 지금은 고용회복을 중심으로 미국경제가 선순환에 진입한 상황이기 때문에 트럼프 공약이 시행되면 더 좋겠지만 그렇지 않더라도 성장세가 쉽게 꺾일 것으로 보이지 않는다. 특히 미국 기업들이 글로벌 4차 산업혁명을 주도하고 있어 시간이 갈수록 미국 기업들의 생산성이 도약할 수 있기 때문에 미국경제를 트럼프 공약 실현 여부로만 판단하지 말고 보다 큰 시각으로 바라보는 것이 더 현명할 것이다.

- Image source: kr.investing.com

- Views: 70850

- Publish date: 11 hours ago

- Downloads: 40507

- Likes: 776

- Dislikes: 6

- Image source: www.hankyung.com

- Views: 49829

- Publish date: 2 hours ago

- Downloads: 50065

- Likes: 4080

- Dislikes: 7

최근 장단기금리차 변동의 주요 특징 | 블로그(상세) | 커뮤니케이션 | 한국은행 홈페이지

한국은행 블로그

- Image source: www.bok.or.kr

- Views: 34144

- Publish date: 44 minute ago

- Downloads: 13466

- Likes: 2366

- Dislikes: 10

다음으로 「10년-3년」금리차를 살펴보면 지난해 말부터 둘 간의 격차가 축소되면서 해당 구간의 수익률곡선 평탄화로 이어지고 있다. 통상 「10년-3년」금리차는 경제 상황에 대한 기대 및 기간프리미엄 차이를 내포하고 있으며, 특히 3년물 금리의 경우 10년물 금리에 비해 향후 통화정책 경로에 대한 시장기대에 더욱 큰 영향을 받는다. 우리나라는 코로나19 이후 처음 기준금리가 인상되었던 21.8월 이후 3년물과 10년물 금리가 전반적으로 상승하였으나 3년물이 보다 큰 폭 상승하면서 동 격차가 축소되었다. 이는 코로나 위기가 정점을 지나면서 10년물 금리가 경기회복 기대감 등으로 함께 상승한 가운데, 3년물 금리는 인플레이션 우려 급증으로 기준금리 인상 기대가 한층 강화되면서 더욱 큰 폭으로 상승한 것으로 해석된다.

이와 같은 최근의 금리차 축소는 과거 축소기와는 양상이 다소 다른 것으로 판단된다. <그림6>에서 보듯이 과거 16년, 19년에도 「10년-3년」금리차가 축소되었으나, 당시에는 3년 및 10년물 금리가 모두 하락세를 보이는 가운데 10년물 금리가 더욱 크게 하락하였던 것과 달리, 금번에는 두 금리가 모두 상승하는 가운데 3년물 금리가 더욱 빠르게 오르면서 「10년-3년」금리차가 축소되는 모습이다. 과거 16년에는 중국 등 신흥국 리스크 및 Brexit 이슈 부각 등으로, 19년은 미·중 무역분쟁 관련 불확실성 증대 등으로 국내외 경기둔화 우려가 커지면서 듀레이션이 긴 장기물에 대한 선호

을 활용하여「3년-91일」금리차를 ① 기준금리 상승 기대 부분(기대단기금리 차이)과 ② 금리변동 위험에 대한 보상 부분(기간프리미엄 차이)으로 구분하여 살펴볼 수 있다. 6월말 현재「3년-91일」금리차의 변동요인을 분해해 보면 <그림4>에서 보듯이 추가적인 기준금리 상승 기대 부분이 상당 폭 증가한 것으로 추정된다. 한편 미국의 경우 최근「2년-3개월」금리차의 대부분이 금리인상 기대로 설명(<그림5>)되고 있는 것과 달리 우리나라에서는 향후 금리변동 위험에 대한 보상 부분도 상당한 정도로 추정된다.

- Image source: twitter.com

- Views: 53656

- Publish date: 7 hours ago

- Downloads: 6425

- Likes: 7409

- Dislikes: 8

Something went wrong, but don’t fret — let’s give it another shot.

비디오 국채 금리 상승 의미 [채권 금리와 가격] 경제 절대 어렵지 않아요~ 경린이 탈출 프로젝트 \”또! 오건영\” #1-1

- Source: Youtube

- Views: 95898

- Date: 15 hours ago

- Download: 57246

- Likes: 6987

- Dislikes: 7

주제에 대한 관련 정보 국채 금리 상승 의미

Bing에서 국채 금리 상승 의미 주제에 대한 최신 정보를 볼 수 있습니다.

국채금리 상승 요인

미국채 금리 상승 의미

국채금리 하락 의미

영국 국채금리 상승 의미

국채금리 뜻

10년물 국채금리 의미

장기국채금리 상승 의미

미국 2년물 국채 금리 의미

주제에 대한 기사 보기를 마쳤습니다 국채 금리 상승 의미. 이 기사가 유용했다면 공유하십시오. 매우 감사합니다.

국채금리 상승 요인

미국채 금리 상승 의미

국채금리 하락 의미

영국 국채금리 상승 의미

국채금리 뜻

10년물 국채금리 의미

장기국채금리 상승 의미

미국 2년물 국채 금리 의미